6月份,钢铁产量小幅下降,铁矿石进口量和港口库存环比减少,铁矿石价格继续上升,且升幅扩大,总体呈高位波动走势。

一、中国铁矿石价格指数继续上升

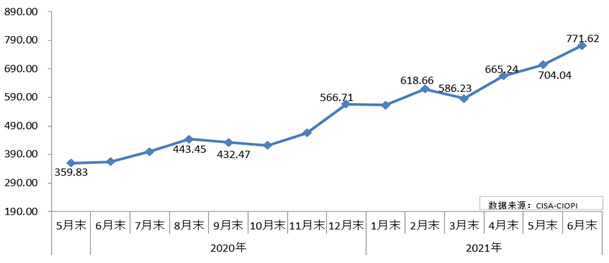

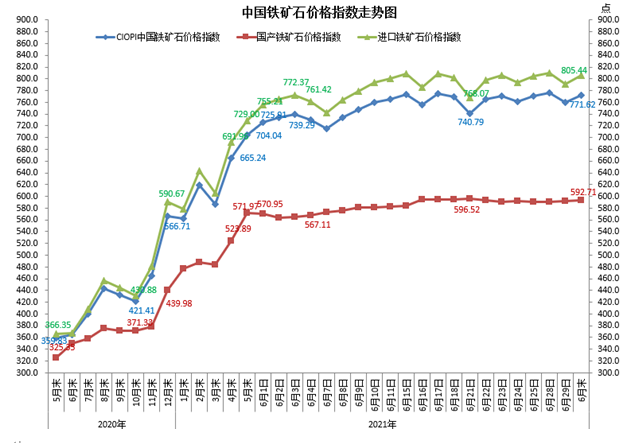

据钢铁协会监测,6月末,中国铁矿石价格指数(CIOPI)为771.62点,环比上升67.58点,升幅为9.60%,较上月扩大3.77个百分点。(见下图)

中国铁矿石价格指数(CIOPI)走势图

从分项指数看,国产铁矿石价格指数为592.71点,环比上升20.74点,升幅为3.63%,环比收窄5.55个百分点;进口铁矿石价格指数为805.44点,上升76.44点,升幅为10.49%,环比加大5.13个百分点。(见下表)。

从分项指数看,国产铁矿石价格指数为592.71点,环比上升20.74点,升幅为3.63%,环比收窄5.55个百分点;进口铁矿石价格指数为805.44点,上升76.44点,升幅为10.49%,环比加大5.13个百分点。(见下表)。中国铁矿石价格指数(CIOPI)变化情况表

从全月情况看,6月份CIOPI综合指数平均值为754.28点,比上月平均值上升22.47点,升幅为3.07%。其中:国产铁矿石价格指数平均值为584.18点,比上月平均值上升3.76点,升幅为0.65%;进口铁矿石价格指数平均值为786.45点,比上月平均值上升26.01点,升幅为3.42%。

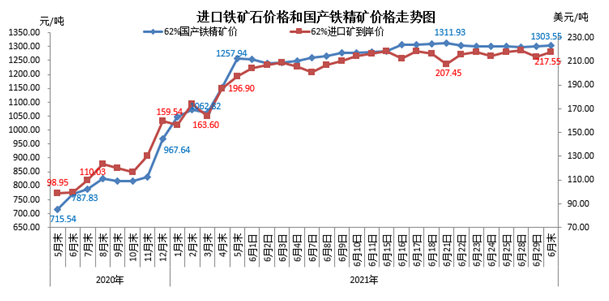

二、进口矿价格升幅高于国产矿

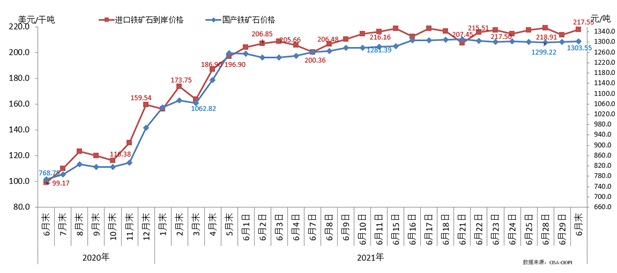

6月末,CIOPI国产铁精矿价格为1303.55元/吨,环比上升45.61元/吨,升幅为3.63%;CIOPI进口粉矿到岸价格为217.55美元/吨,环比上升20.65美元/吨,升幅为10.49%,较国产矿升幅高6.86个百分点。(见下图)

国产铁矿石与进口铁矿石价格走势图

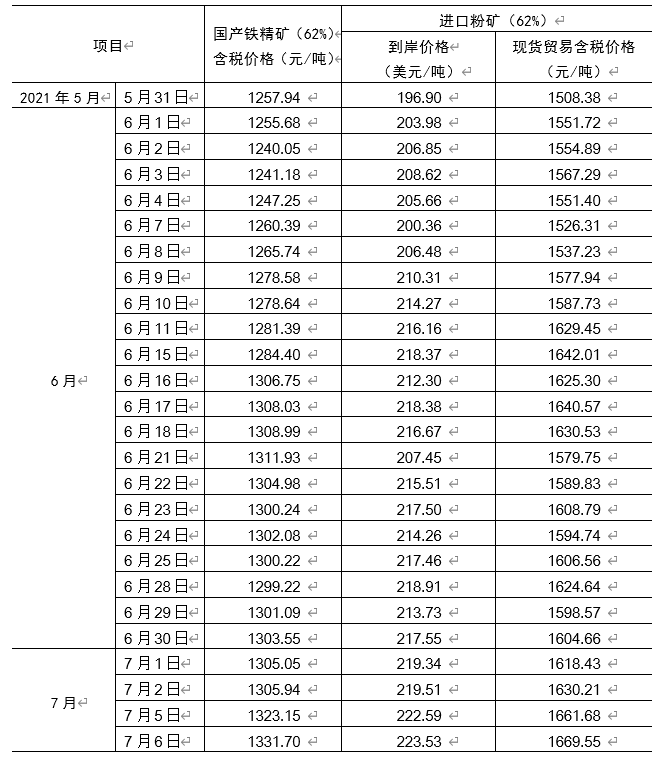

从全月情况看,国产铁精矿平均含税价格为1284.78元/吨,比上月上升8.27元/吨,升幅为0.65%;进口粉矿平均到岸价格为212.42美元/吨,比上月上升7.03美元/吨,升幅为3.42%。(见下表)

CIOPI国产铁精矿和进口粉矿价格变化情况表

三、后期铁矿石市场需关注的问题

随着夏季高温到来,国内市场进入钢材消费淡季,叠加限产政策措施,钢铁产量也有所减少,铁矿石需求强度相应下降,铁矿石价格难以继续大幅上涨。

(一)钢铁产量环比下降,铁矿石需求强度有所减弱

据钢铁协会旬报统计,6月份,会员钢铁企业日产粗钢247.43万吨,环比下降1.44%。估算全国日产粗钢319.18万吨,环比下降0.51%;生铁日产250.53万吨,环比下降0.62%。总体来看,钢铁生产对铁矿石需求强度有减弱的趋势。

(二)铁矿石进口量及港存环比减少

据海关数据,6月份,全国进口铁矿石8942万吨,较上月减少37万吨,环比下降0.41%。另据Mysteel数据,6月末,进口铁矿石港口库存为12176万吨,环比下降446万吨,降幅为3.53%,同比增加1395万吨,升幅为12.94%。国内市场铁矿石供需形势基本平稳。(见下图)

进口铁矿石港口库存变化图

(三)铁矿石价格升幅大于国内钢价升幅,钢铁企业降本增效仍面临压力

据钢铁协会监测,至7月2日,中国钢材价格指数(CSPI)为143.48点,较年初上升18.96点,升幅为15.23%;同比上升40.79点,升幅为39.72%。同期CIOPI进口铁矿石价格为219.51美元/吨,较年初上升59.97美元/吨,升幅为37.59%,高于钢价22.36个百分点;同比上升120.34美元/吨,升幅为121.35%,高于钢价升幅81.63个百分点,后期钢铁企业降本增效仍面临压力。

附:中国铁矿石价格指数(CIOPI)走势图

中国铁矿石价格指数

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。