原标题:压减粗钢产量背景下的铁矿石价格走势分析

主要观点

今年上半年,国内铁矿石整体呈现供应偏紧格局,生铁产量累计同比增长4%,以铁矿石原矿产量、进口量和库存数据估算的可供应量增长约8.1%,供需缺口大概在5137万吨(需求-供给),较去年同期收窄1287万吨。

四季度之后,压减粗钢产量政策进一步大面积落地的概率较大,预计全年矿石需求减量在1000-3600万吨之间,而8-12月矿石需求减量在4600万-7300万吨之间。海外矿石需求按照不同情况预计,增量在8780万吨到1.29亿吨之间。

新增产能方面,今年主流矿增量预计在5400万吨,海外非主流矿增量6260万吨,内矿折合精粉2645万吨。

按照比较乐观的预测, 2021年全年矿石将过剩2400万吨,而按照中性的预测, 2021年矿石将过剩5784万吨。考虑到国内铁矿石需求减量可能会主要集中在后面5个月,所以预计年底之前港口库存累积到1.5亿吨以上的概率较大,若再考虑钢厂补库放缓的因素,则可能会增加的更多。

结论:矿石价格大周期已经见顶,未来将进入下跌趋势。所以中长期来看,矿石价格跌破100美元,甚至到70-80美元的可能性都是存在的。但短期需注意反弹风险,主要是因为旺季之下钢厂高利润,盘面高贴水以及矿山供应扰动风险。

操作建议:矿石大方向逢高沽空,但现阶段注意反弹风险。

风险因素:盘面高贴水、压减产量政策执行不及预期,矿山供应扰动

正文

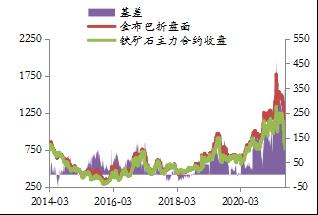

今年上半年,国内铁矿石现货价格表现强势,现货价格在5月中旬触及233.1美元的历史高位,此后一直在190-220美元/吨之间反复震荡。但7月中下旬之后,全国多地的压减粗钢产量政策密集出台,且部分省份政策力度明显超出预期,市场也一致预期下半年至少能够实现粗钢产量平控目标。受此影响,矿石价格开始出现大幅下挫,现货价格26个交易日下跌近90美金,主力合约2201也跌破了800元/吨。我们认为,矿石价格的阶段性顶部已经出现,但未来2-3个月需关注因预期差所带来的阶段性反弹风险。

1

上半年矿石基本面回顾

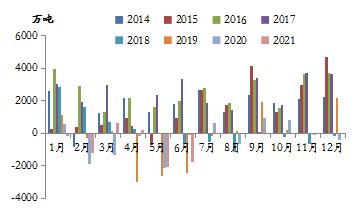

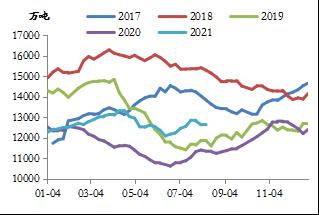

今年上半年,国内铁矿石整体呈现供应偏紧格局,生铁产量累计同比增长4%,以铁矿石原矿产量、进口量和库存数据估算的可供应量增长约8.1%,供需缺口大概在5137万吨(需求-供给),较去年同期收窄1287万吨,普氏指数的均值也从去年的108.89美元/吨回升至183.78美元/吨。从月度供需缺口来看,1-2月份为外矿发货淡季,而生铁产量增速还在6.4%,矿石呈现供应短缺格局,3-4月份因华北地区限产,出现小幅过剩,5-6月因高利润刺激非限产区域生铁产量回升,矿石重回短缺,且5-6月份为短缺程度最为严重的两个月份,供需缺口分别为2075万吨和1841万吨。

图表 1

铁矿石月度供需缺口季节性走势

资料来源:Wind,东海期货研究所整理

2

矿石中期需求或已见顶

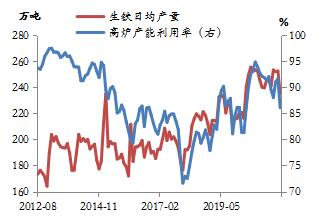

自去年底工信部提出确保2021年粗钢产量同比下降以来,供应收缩预期一直贯穿今年黑色系交易的始终。3月份唐山地区的限产导致了铁矿石价格阶段性大幅下挫,钢厂利润快速攀升至千元以上;但高利润也刺激了其他非限产区域产量的扩张以及高品矿需求的增加,导致矿石价格从3月下旬开始再度反弹,并在5月中旬创出历史新高。上半年国内的生铁和粗钢产量也分别增长了4%和11.8%。

我们认为,5-6月份可能是矿石需求最好的时期,下半年及后面更长的时期,矿石需求将逐步回落。国内7月份之后压减粗钢产量政策开始密集出台,大部分省份要求粗钢产量同比去年不能增加,但也有一些省份政策力度超出预期,如河北要求2021年压减粗钢产量2171万吨,减产幅度达到8.69%;山东地区要求2021年粗钢产量不超过7650万吨,相比2020年下降4.3%或343万吨。且7月份之后,压减粗钢产量政策已经开始逐步从预期转向现实,7月份当月国内粗钢和生铁产量同比分别下降8.4%和8.9%,粗钢产量年内首度出现同比下降,生铁产量降幅较6月份也扩大6.2个百分点。

图表 2

生铁日产和高炉产能利用率变化

资料来源:Wind,Mysteel,东海期货研究所整理

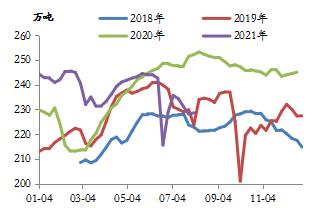

图表3

高炉日均铁水产量季节性走势

资料来源:Wind,Mysteel,东海期货研究所整理

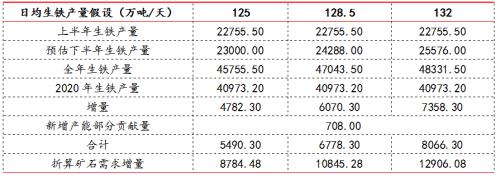

四季度之后,压减粗钢产量政策进一步大面积落地的概率较大,因为此时为全年钢材需求最弱的时段,此时集中进行压减产量可以同时兼顾保供稳价方面的压力。我们这里以粗钢产量全年增加1000万吨,平控和减少1000万吨三种情况,并以2021年前7个月铁钢比均值0.82进行估算,全年矿石需求减量在1000-3600万吨之间,而8-12月矿石需求减量在4600万-7300万吨之间。若考虑到碳达峰和碳中和的政策大方向,未来几年铁水产量大幅增长的可能性也非常小,所以矿石的国内需求可能已经见顶。

图表 4

不同粗钢产量情况下矿石需求变化情况

资料来源:Wind,Mysteel,东海期货研究所整理

2021年以来,海外生铁产量在逐步恢复之中,上半年扣除中国之外的其他地区生铁产量2.27亿吨,同比增加2674万吨;但和2019年相比仍低658.3万吨,且年初至今海外的铁钢比已经下降了5个百分点4个百分点,这些均表明当下海外钢厂高炉复产的力度总体不及预期。若以2019年海外铁水日均产量125万吨预计,则2021年全年生铁产量约为4.58亿吨,较2020年增加4782万吨,折合铁矿石需求7651万吨;若以2019年高点132万吨预计,则2021年全年生铁为4.93亿吨,较2020年增加7358.3万吨,折合铁矿石需求约为1.17亿吨。

另外,根据OECD2020年6月公布的全球钢铁产能报告估算,2021年海外钢铁新增产能预计在1770万吨,按照目前海外钢企80%左右的产能利用率水平,假设下半年产能全部投产,则新增产能2021年贡献的铁水产量在708万吨左右,折合矿石需求约1100万吨左右。

图表 5

不同生铁产量水平下海外矿石需求变化预估

资料来源:Wind,Mysteel,东海期货研究所整理

所以,综合上面分析,如果按照相对中性的情景预估,2021年全球铁矿石需求量增量大概在10845.2万吨左右。

3

高矿价刺激下,矿石供应将逐步释放

对于铁矿石供应,我们主要从发货量和新增产能两个角度来进行分析。今年上半年,受益于海外生铁产量恢复以及钢价表现强势影响,巴西澳大利亚两大主产区发往中国的比例有所下降,澳洲发往中国的比例为82.73%,较去年同期下降2.33个百分点,而淡水河谷二季报显示,上半年其发往中国的比例也由去年的64%下降到61%。考虑到即使按最乐观的情况预计,下半年海外铁矿石需求增量也就在7400万吨左右,预计后续新的铁矿石增量可能更对还是会发往中国。

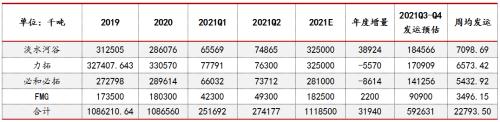

另外,从季节性角度来看,一季度一般是外矿发货的全年低点,二季度之后逐步回升,3-4季度为发货旺季。我们以四大矿山财报中公布的年度发运目标和上半年实际发运数据来进行估算可以发现,下半年的周均发货量要达到2279.3万吨,才可能完成全年发运目标。而Mysteel口径的澳洲巴西矿石发运量7月初到8月中旬的均值为2194.7万吨,所以未来几个月的矿石发运速度也会有所提升。

图表 6

四大矿山上半年发运情况及下半年发运预估

资料来源:矿山财报,东海期货研究所整理

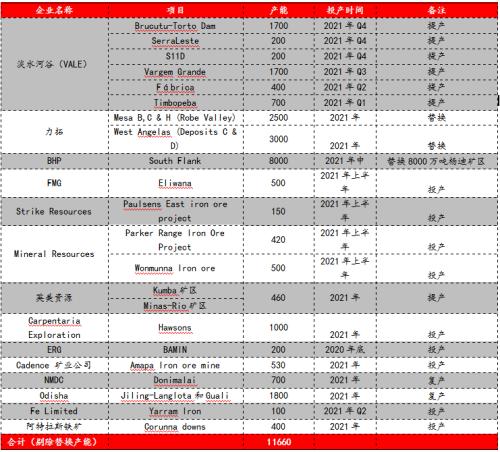

新增产能方面,今年主流矿的增量主要在淡水河谷,全年计划复产和扩产4900万吨,其中下半年增产约3800万吨;澳洲两拓基本以产能置换为主,在产产能维持不变,2022年之后,基本也以新增产能为主;FMG的Eliwana项目去年底也投产,预计2021年增产约500万吨,主流矿产能合计增产约5400万吨。

非主流矿能否如期增产则取决于铁矿石价格的变化,截止到8月20日的普氏指数均值为185.74美元/吨,而2020年全年的均值为108.89美元/吨,涨幅达到70.58%。另外,根据西澳大利亚政府6月最新的铁矿石分析报告,目前海外非主流矿的成本在48.6-82.3美元/吨之间,国产矿成本在82.8美元/吨。在这种情况下,非主流矿增产动能较为充足,根据我们的统计,今年非主流矿将增加6260万吨,其中印度矿增量2500万吨。国产矿增产也比较明显,今年1-7月,国内铁矿石原矿产量5.7亿吨,同比增长14.5%或7220.62万吨,折合铁精粉产量2445.69万吨。根据Mysteel数据,今年上半年批复铁矿项目78个,合计产能约750万吨,所以国内矿石产量也将继续增加,但考虑到基数因素,安全生产等因素,增速可能较前7个月有所放缓,预计全年国产矿增量在9%或7800万吨左右,折合精粉2645万吨。

图表 7

2021年主要矿山新增产能情况

资料来源:Mysteel,东海期货研究所整理

从品种结构上看,下半年新增的产能主要以中高品矿为主,淡水河谷的卡粉、巴混;FMG的WPF以及力拓的PB都有增加。同时,BHP的South Flank项目也于今年5月正式投产,用于替换之前的8000万吨杨迪,该矿区的矿石平均品位62.4%,而杨迪的品位为57%,这在一定程度上可以缓解目前国内矿石的结构性短缺问题。

4

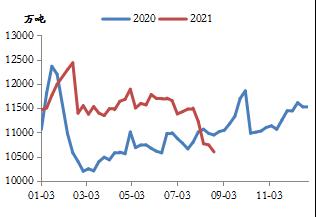

压减产量预期下,下游持续去库

随着压减产量预期的强化,自6月下旬以来,国内钢厂矿石开始持续去库,截止到8月20日,全国247家钢厂矿石库存10597.78万吨,较6月中旬高点下降1109万吨,和去年同期相比也有348.75万吨的降幅。

而根据我们前面的估算,2021年全年外矿供应增加1.16亿吨,内矿折合铁精粉增加2645万吨;矿石需求方面,即使按照比较乐观的预测,海外需求增加1.29亿吨,国内减少1002万吨则2021年全年矿石将过剩2400万吨,而按照中性的预测,即海外需求增加1.08亿吨,国内减少2325万吨,则2021年矿石将过剩5784万吨。考虑到国内铁矿石需求减量可能会主要集中在后面5个月,所以预计年底之前港口库存累积到1.5亿吨以上的概率较大,若再考虑钢厂补库放缓的因素,则可能会增加的更多。

图表8

钢厂进口矿库存季节性走势

资料来源:Wind,Mysteel,东海期货研究所整理

图表9

港口库存季节性走势

资料来源:Wind,Mysteel,东海期货研究所整理

5

矿价大周期见顶,阶段性反弹风险仍存

通过前面几部分的分析,我们认为矿石价格大周期已经见顶,未来将进入下跌趋势。尽管铁矿石市场依然是寡头垄断格局,但是如果后期供需形势恶化到一定程度,不排除主流矿山会采取2013-2014年的策略,即通过大规模扩产压低矿石价格,挤出高成本矿以抢占市场份额的方式。所以中长期来看,矿石价格跌破100美元,甚至到70-80美元的可能性都是存在的。

图表10

铁矿石主力合约期现价差走势

资料来源:Wind,Mysteel,东海期货研究所整理

图表11

螺纹钢毛利和铁矿石价格走势变化

资料来源:Wind,Mysteel,东海期货研究所整理

但是价格跌到目前位置,阶段性的反弹风险也是存在的。一是,本轮铁矿石价格调整幅度已经超过30%,而基本面的恶化程度远不及矿价的跌幅,高贴水问题依旧存在,截止到8月20日,矿石主力合约2101与最低交割品的贴水幅度仍在200附近。二是,供应阶段性扰动的风险也一直存在,力拓在二季报中预计全年矿石发运量将处于目标区间下限;英美资源将全年销售指引上限从之前的6750万吨下调至6650万吨;BHP也宣布了未来3个月将对其主要矿石港口展开大型维护活动。三是经过本轮矿价的快速下跌之后,钢厂利润快速扩张,目前螺纹钢利润回升到800元/吨附近,热卷利润回升到1000元以上。钢材需求恢复尽管有所延后,但我们认为随着近期疫情的缓解,9-10月钢材需求应该还会有一个小高峰。而在钢厂利润高位,钢材需求恢复的情况,矿石价格也很难一直下行,具体可参照3月底-4月初矿石价格走势。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。